Después de unas largas elecciones, el mercado inmobiliario recibió con gran expectativa al nuevo gobierno liderado por el presidente Javier Milei, controversias a su ideología o aceptaciones encendidas, el mercado inmobiliario se abrazó con gran expectativa a las medidas apoyado en su cultura pro mercado.

En los últimos meses los valores de las propiedades dejaron de bajar y empezaron a recorrer un sendero alcista, esto se puede ver con mayor connotación en los valores de los desarrollos en pozo y construcción que en algunos casos ya experimentaron subas de hasta el 20% en dólares.

Los propietarios particulares no se quedan atrás, si bien las subas no son tan cuantiosas ya que sus inmuebles ya están desarrollados, se puede ver claramente subas en el m2 en las ciudades más importantes del país, llegando a casos donde propietarios están rechazando ofertas por el valor de publicación y pidiendo a las inmobiliarias que suban su inmueble o que la den de baja. Este último dato es interesante, porque si nos basamos en la ley de oferta y demanda, si la oferta se reduce de manera constante, los precios irán subiendo de la misma manera.

Alta expectativa, principal causa de la suba

¿Qué es la expectativa? “Posibilidad razonable de que algo suceda”, tomando esta definición podemos ver claramente cómo los mercados de bonos y acciones leyeron muy bien la entrada de un nuevo gobierno girado hacia occidente, podemos observarlo claramente en el índice MERVAL, el cual tuvo una rentabilidad en el 2023 de 67% en dólares convirtiéndolo en el mejor índice bursátil del mundo en el corriente año.

Este fenómeno ya empezó a trasladarse al mercado inmobiliario, si bien no se obtienen los mismos porcentajes ya que estamos comparando un inmueble con un activo bursátil, la tendencia es alcista, uno cuando invierte en inmuebles no puede hacerlo con una proyección de 3 o 6 meses, tiene que visionar más lejos y mirarlo en años.

Poca deuda hipotecaria

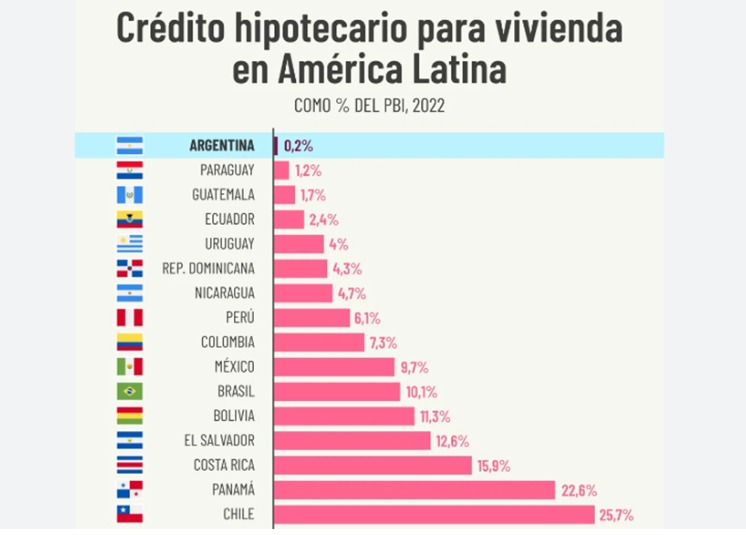

Sabias que Argentina ocupa el último puesto en deuda contraída por hipotecas en toda latinoamérica, nuestro país solo tiene un 0.2% de su PIB en este tipo de deuda, a contracara de nuestros vecinos, como Chile, que cuenta con un mercado inmobiliario próspero, tiene un 25% de su PIB en hipotecas. Pero ahora se estarán preguntando qué tiene de importante este dato malo en la suba de precios.

Es simple, la mayoría de las propiedades que están en venta en Argentina no están hipotecadas, por lo tanto, los propietarios no le deben al banco y su motivación de venta no está impulsada en sacarse de encima un crédito que les comería el bolsillo en un momento de crisis. Este punto es importante ya que, si los propietarios tienen altas expectativas de un cambio, los valores de las propiedades se recuperan rápido ya que no cuentan con la necesidad de vender ya sus inmuebles, porque no los corre nadie.

Valores históricos

Todos estamos de acuerdo que el mercado inmobiliario presenció una caída sin límites en la pandemia y en la gestión del anterior gobierno, lo cual dejó un mercado donde se vieron valores de una nación que parece que estuviese en guerra.

En algunas ciudades los valores llegaron a caer un 60% en dólares, dejando más accesible el mercado, si bien ya no se ven esas oportunidades con valores tan irrisorios, todavía la situación sigue estando en un piso y en un momento ideal para entrar.

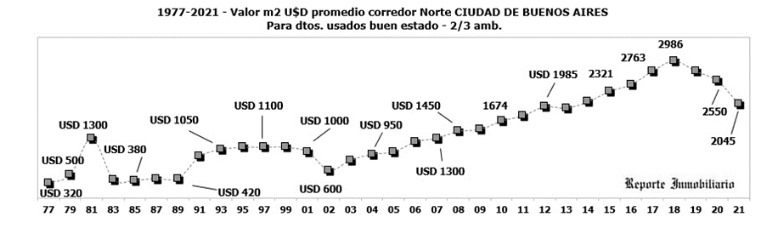

Vayamos al pasado, en el año 2002 podías acceder a un inmueble en la ciudad de Buenos Aires a un promedio de 600 USD el mt2, dos años después ese mismo metro cuadrado ya promediaba en 950 USD, casi un 60% más.

Es muy importante a la hora de invertir conocer nuestro pasado, ya que tiende a repetirse. Últimamente cuando alguien me pregunta si hay que comprar ahora, les cito la siguiente frase, que para mí condice con el mercado actual:

“Compra cuando suenan cañones y vende cuando suenan trompetas”

Nathan Rothschild, Primer Baron Rothschild

La vuelta al crédito

Como vimos antes, Argentina esta última si hablamos de créditos hipotecarios, este dato puede tener varias aristas, lo esperanzador es que ante una vuelta del crédito tenes una sociedad que no tiene deuda y estaría dispuesta a contraerla para acceder a su inmueble, lo hemos visto con los Créditos Uva, donde las inmobiliarias tenían avalanchas de consultas y un inmueble podía a llegar a venderse en horas.

Uno de los ejes fundamentales de la nueva administración es que vuelva el crédito, pero para eso tenemos que tener tasas lógicas y una inflación controlada. En los últimos días el BCRA pudo bajar las tasas de un 133% a un 110% y en el camino se dio la extinción de las LELIQS. ¿Por qué esto es importante?: Las LELIQS era una forma de financiar el déficit fiscal, contemplando que vamos al camino de déficit 0, esto provoca que los bancos hayan perdido a su mejor cliente, su cliente que podía crear dinero sin limites y pagar tasas exorbitantes: “El Estado”, este dato no es menor porque del otro lado están los depositantes con sus plazos fijos a los cuales el banco tiene que seguir dándole rentabilidades para que no se les vayan y seguir siendo competitivos.

Los bancos tendrán que salir a prestar ese dinero al sector privado, ya sea a comercios, industria, hipotecarios, créditos personales, etc.

Vamos a empezar a ver bancos que viven de sus préstamos a privados como en el mundo.

Baja de la inflación y recuperación de los salarios.

Varios bancos internacionales ya están haciendo sus estudios, uno bastante conocido; JP Morgan destacó que si se dan las reformas planteadas y la baja del déficit Argentina podría experimentar una desaceleración de la inflación en el segundo trimestre del 2024.

“Nuestro escenario base actual supone una inflación mensual promedio de 13.3% en el segundo trimestre de 2024, del 4.5% en el tercer trimestre del 2024 y 2.3% en el último trimestre del año “

¿Se imaginan una inflación mensual del 2.3% para fines del 2024?, esto sería una interanual del 23%, con esa inflación es seguro que las tasas de interés del BCRA vayan a la par y en el camino iría la recuperación de los salarios en dólares.

Esto sería de vital importancia para el Mercado inmobiliario ya que si tenemos una baja de tasas tenemos más crédito y a más largo plazo, y sumado a una recuperación de salarios más personas podrían acceder al mismo, esto implicaría una inyección de dinero al mercado de cantidades cuantiosas, impulsando los valores de cualquier inmueble en la Argentina.

Si vamos a una síntesis y a mi opinión personal, hay muchos indicadores que nos marcan que esto se va para arriba. Yo te recomiendo que si estás leyendo esta nota y contás con el capital para acceder a una propiedad, no lo dudes, es probable que pueda ser la última oportunidad de comprar barato.